相続税対策に土地の生前贈与をした方が良いと聞いたのですが、税金がどうなるのかよくわからなくて…

土地・不動産はじめ財産を次の世代に託す手段に「生前贈与」がありますが、、条件によって税額が大幅に変わることがあります。

知らないと数百万円もの大損をする場合も!!!

この記事では

など、お金を残すための方法を解説します。

記事監修:長峰秀之

記事監修:長峰秀之宅地建物取引士

福岡県出身。大学卒業後建設会社営業を経て大手不動産に。新築戸建を中心に数百件の売買をまとめる。その後現会社にて中古売買を中心としたリノベーション事業をメインに活動をする。

\査定依頼が無料で出来る!/

▲イエウール▲

▲イエウール▲土地の贈与税の基礎知識

贈与税は、他人から不動産やお金などの財産をもらう際、もらう側に課せられる税で、以下の2種類の課税方式があります。

贈与税の課税方式

- 暦年課税

- 相続時精算課税

暦年課税は暦年(1月~12月)ごとに贈与を受けた金額を合計し、1年分をまとめて申告して納税する方式。

これに対し、「相続時精算課税」は生前贈与した財産を相続財産とみなし、納税を相続時へと後ろ倒しにする方式です。

それぞれの特徴や計算方法を把握することで、納税額を抑えることができるので、それぞれ解説します。

暦年課税制度の特徴と計算方法

贈与税の暦年課税には年間110万円の基礎控除があり、贈与を受けた額から110万円を引いた課税価格に対して税率をかけることになります。

税率は課税価格の大小によって変わる累進課税で、最大で55%。また、課税価格に対して控除額の増減もあります。

父母や祖父母から20歳以上の子や孫への贈与の場合の贈与税速算表

| 基礎控除後の課税価格 | 税率 | 控除額 |

| ~200万円 | 10% | — |

| ~400万円 | 15% | 10万円 |

| ~600万円 | 20% | 30万円 |

| ~1000万円 | 30% | 90万円 |

| ~1500万円 | 40% | 190万円 |

| ~3000万円 | 45% | 265万円 |

| ~4500万円 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

上記以外の場合の贈与税速算表

| 基礎控除後の課税価格 | 税率 | 控除額 |

| ~200万円 | 10% | — |

| ~300万円 | 15% | 10万円 |

| ~400万円 | 20% | 25万円 |

| ~600万円 | 30% | 65万円 |

| ~1000万円 | 40% | 125万円 |

| ~1500万円 | 45% | 175万円 |

| ~3000万円 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

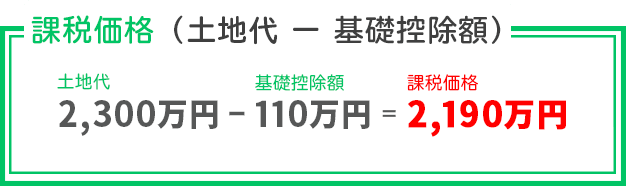

例えば、父親から20歳以上の子へ2300万円の土地を一括で贈与する場合、以下のように課税価格を算出した後、税額を計算します。

上記の計算で算出した課税価格を元に、税額を計算します。

上記のようになり、子が納める贈与税は720万5千円となり、かなりの負担になりますよね。

そこで、相続時精算課税を採用すると、税額を抑えるすることができるのです。

相続時精算課税の特徴と計算方法

相続時精算課税は、原則として60歳以上の父母または祖父母(贈与者)から、20歳以上の子や孫に財産を贈与した場合に選択できる方式。

与えられる贈与は将来の相続財産に加算され、相続税が発生する際に精算することになります。

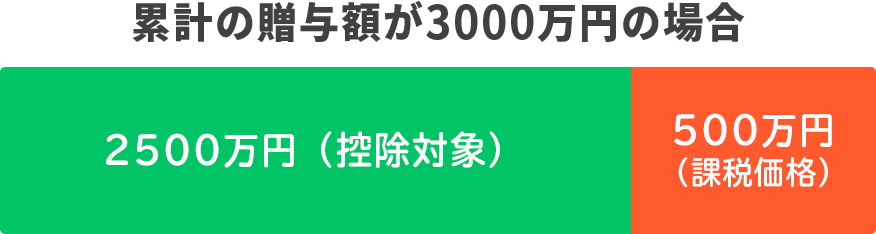

この方式だと、贈与額の累計が2500万円(特別控除額)までは贈与税はかからず、2500万円を超えた分に一律20%の贈与税がかかることになります。

例えば、累計の贈与額が3,000万円の場合、2500万円は非課税となり、残る500万円の20%の100万円が納税額となる計算です。

また先程と同様、父親から20歳以上の子へ2300万円の土地を贈与する場合を例とすると

ということになり、贈与税は発生しません。

【注意】相続時精算課税の場合、相続時の負担が大きくなることも

メリットだらけのように見える相続時精算課税ですが、注意しなければならない点もあります。

それは一旦、相続時精算課税を選択すると、以降は相続までに贈与した財産の全てが加算され続けていくということです。

土地2,300万円の贈与を行い、以降相続までに1,000万円の財産贈与を行った場合、

となり、相続時に800万円の20%となる160万円が贈与税として発生します。

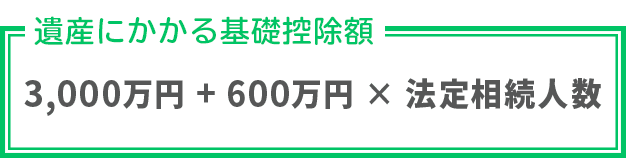

また、相続時精算課税を選択すると、生前贈与した財産も相続時の遺産に含まれるため、遺産にかかる基礎控除額の枠を圧迫することにもなります。

基礎控除額を超えた際には規定の相続税が発生しますし、場合によっては贈与税と相続税の両方が発生し、損をする場合もあるので注意が必要です。

【NTTグループ】国内初・日本最大級

不動産AI一括査定サービスを見る>

どちらの課税方式が良いかは土地・不動産の評価額で判断すべき

相続時精算課税は一度選択すると後から通常の贈与に変更することができないので、どちらが自分にとって正解かは土地の評価額で変わります。

また、土地だけでなく家も含めた不動産全体の価格・価値を知れないと総合的な判断ができません。

場合によっては物件ごと高値で売却して現金化し、毎年110万円以下を家族それぞれに贈与する方が損がなく、家族全員にとってプラスのことも多いです。

コンサルタント

暦年課税制度の基礎控除額である110万円は毎年リセットされるもの。

0

そのため、土地・不動産であれば一度現金化し、家族一人一人へ毎年110万円ずつ贈与することで納税額を抑えることが可能です。

まず最初にするべきことは土地や不動産の現状の価値を把握することです。

土地・不動産の評価額をカンタンに把握するには

土地を含めた不動産の評価は計算方法が複雑なため、普通は専門家に有料で依頼するものです。

ただ、資金も時間もかかり面倒ですし、ひとまずの概算を把握したいという場合は査定サイトが非常におすすめです。

「税金の試算にも十分使える適正価格を手軽に知りたい」

という人におすすめは、東証上場の株式会社Speeeの「イエウール」というサービスです。

全国対応!おすすめ不動産一括見積もりサービス

・売却成立サポート件数年間20万件の実績

・60秒入力で最大6社に一括見積り依頼可能

・電話・メールで査定結果をお伝え

・売買の相談なども無料でできる

イエウールが無料で不動産の買い手を探します!

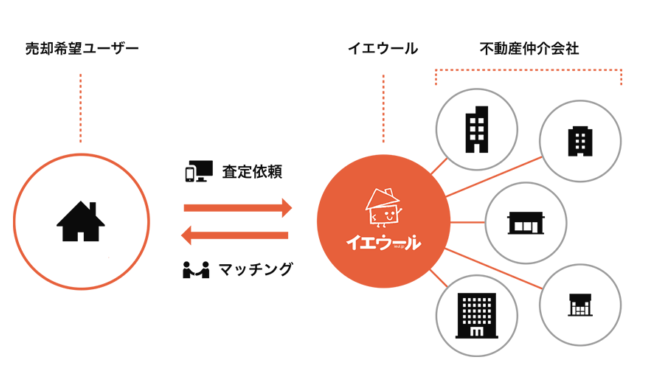

イエウールのご利用の流れ

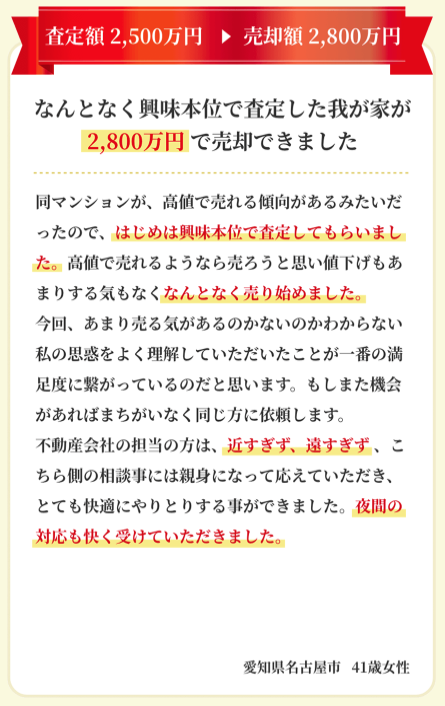

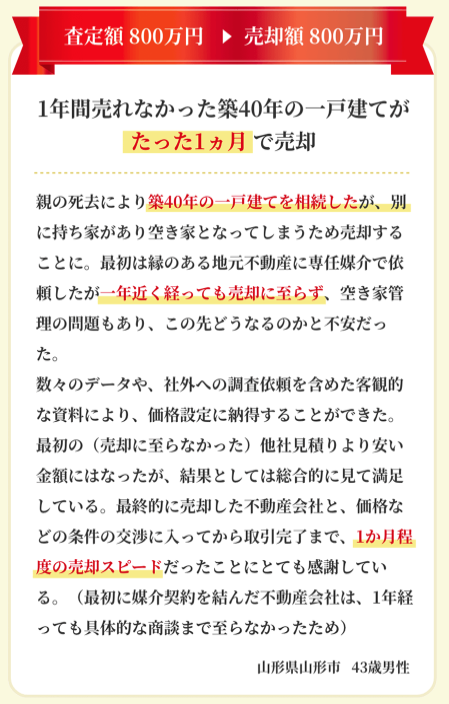

イエウール利用者の声

参照:イエウール公式

参照:イエウール公式

いつ家を売る?迷ったときはまず「査定額チェック」

不動産をどうするのかいずれにしても、所有の不動産が「どのぐらいの査定額か?」を教えてもらうとよいでしょう。

売買相場を把握した後で、ゆっくり貸すか売るかを検討し希望する資産を作りをはじめましょう。

売買需要繁忙期は2~3月です

(※固定資産税が確定する4月1日まで)

不必要な税金が発生する前に相談してみましょう!

\査定依頼が無料で出来る!/

▲イエウール▲参考文献

国土交通省-不動産価格指数(https://www.mlit.go.jp/common/001407418.pdf)

免責

sumaiandは住宅に関するの最新情報をお届けするニュースサイトです。住宅に関する広告などを宣伝する情報提供を目的とし運営しております。※掲載内容を保証するものではなく遷移先の情報を確認した上でご判断ください。

【関連記事】

この記事を読まれた方は下記の記事も読まれています▼